J’ai observé de nombreuses familles confrontées à des charges fiscales inattendues lors de la transmission de leurs actifs numériques. Les différences marquées entre les régimes successoraux européens peuvent déterminer si votre patrimoine en Bitcoin sera préservé ou si une part substantielle disparaîtra au profit des autorités fiscales.

Aujourd’hui, nous examinerons les régimes fiscaux successoraux de la Belgique, de la France, du Luxembourg et des Pays-Bas, en analysant comment le choix de résidence fiscale et la nature des liens familiaux influencent de manière déterminante la planification de votre héritage en Bitcoin.

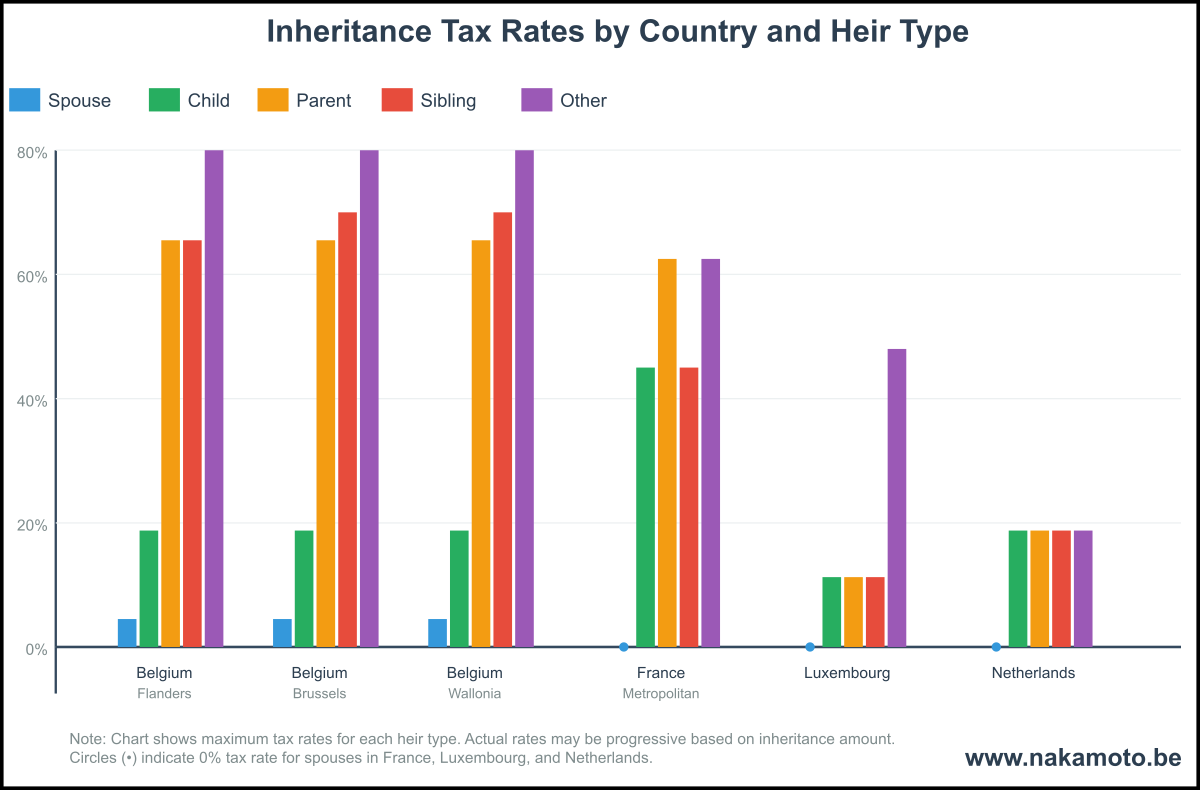

Panorama de la fiscalité successorale européenne : quatre systèmes contrastés

Belgique : le géant progressif et complexe

La Belgique applique le système le plus complexe de notre analyse, avec des taux variant selon les trois régions :

Flandre et Wallonie :

- Conjoints : 3-18 % (relativement modérés)

- Enfants : 3-30 % (progression moyenne)

- Parents/Frères et sœurs : 30-65 % (taux élevés)

- Autres liens : 80 % (très pénalisants)

Bruxelles :

- Structure similaire, mais seuils légèrement différents

- Les frères et sœurs supportent des taux encore plus lourds (35-70 %)

Constat essentiel : Le système belge sanctionne fortement les transmissions en dehors du cercle familial direct. Pour les détenteurs de Bitcoins importants, la structuration familiale devient cruciale.

France : le système favorable aux conjoints

La France adopte une approche plus équilibrée :

- Conjoints : 0 % (exonération totale)

- Enfants : 5-45 % (modéré à élevé)

- Parents : 35-60 % (lourd)

- Frères et sœurs : 35-45 % (modéré)

- Autres : 60 % (élevé mais non extrême)

Avantage stratégique : L’exonération totale entre conjoints rend la France particulièrement attractive pour les détenteurs mariés de Bitcoins souhaitant préserver le patrimoine au sein du couple.

Luxembourg : le juste milieu

Le Luxembourg propose un régime équilibré :

- Conjoints : 0 % (exonération totale)

- Enfants : 0-22 % (très favorable)

- Parents/Frères et sœurs : 6-22 % (raisonnable)

- Autres : 48 % (pénalité modérée)

Atout Bitcoin : La modération des taux, quel que soit le lien de parenté, en fait une juridiction intéressante pour les structures familiales complexes et partenariats d’affaires.

Pays-Bas : la simplicité

Les Pays-Bas privilégient la clarté :

- Conjoints : 0 % (exonération totale)

- Tous autres liens : 10-30 % (traitement uniforme)

Bénéfice en planification : Cette simplicité réduit la complexité des transmissions tout en maintenant une fiscalité modérée.

Résidence fiscale : une décision déterminante

L’avantage luxembourgeois pour les familles Bitcoin

Exemple de la famille Mueller : un entrepreneur possédant 2 M€ en Bitcoins, destiné à ses enfants et petits-enfants.

En Belgique (Flandre) :

- Enfants : 27-30 %

- Petits-enfants (classés « autres ») : 80 %

- Charge fiscale totale : 1,2 à 1,4 M€

Au Luxembourg :

- Enfants : 14-22 %

- Petits-enfants : 48 %

- Charge fiscale totale : 600 à 800 k€

Économie grâce à la résidence : 400-600 k€

La stratégie française des conjoints

Pour les détenteurs mariés de Bitcoins :

- Transmission immédiate : Portefeuille Bitcoin transmis en exonération totale au conjoint survivant.

- Planification intergénérationnelle : Le conjoint peut ensuite procéder à des donations échelonnées.

- Optimisation fiscale : Utilisation des abattements annuels pour limiter la taxation future.

Complexité transfrontalière : héritiers dans plusieurs pays

Les familles Bitcoin modernes s’étendent souvent sur plusieurs juridictions.

Scénario 1 : Résident belge, héritiers néerlandais

- Application du régime belge

- Déclarations supplémentaires aux Pays-Bas

- Conventions fiscales apportant un soulagement partiel mais complexité élevée

Scénario 2 : Résident français, héritiers dans divers pays

- Régime français applicable

- Obligations locales cumulées

- Nature transfrontalière du Bitcoin compliquant la conformité

Conséquences stratégiques pour la planification successorale Bitcoin

Le rôle du calendrier de résidence

Les règles de résidence fiscale requièrent un ancrage réel, rendant le moment de tout déménagement crucial :

- Luxembourg : présence de plus de six mois/an

- France : critères multiples (au-delà de la résidence physique)

- Pays-Bas : règle des 183 jours + liens économiques

- Belgique : résidence + centre des intérêts vitaux

Constat clé : Ces critères exigent une installation durable ; un changement tardif ne suffit pas.

Le « gradient relationnel » universel

Partout, les conjoints bénéficient du meilleur traitement (0-18 %).

Les enfants subissent une taxation intermédiaire (0-45 %).

Les parents et frères/sœurs supportent des charges plus lourdes (6-70 %).

Les autres liens sont fortement taxés (30-80 %).

Enjeu : Structurer les transmissions pour maximiser les transferts vers les catégories les plus favorisées.

Opportunités offertes par les systèmes progressifs

En Belgique, la progressivité crée des marges de manœuvre :

- Échelonnement des transmissions de Bitcoins pour rester dans des tranches basses

- Répartition entre plusieurs bénéficiaires

- Synchronisation avec les fluctuations de valeur

Recommandations pratiques pour la planification Bitcoin

Stratégies pour détenteurs fortunés

- Luxembourg : Optimal pour familles complexes grâce à des taux modérés.

- France : Idéal pour conjoints mariés, grâce à l’exonération.

- Belgique : À éviter pour les transmissions hors famille directe.

Transmission intergénérationnelle

Le Luxembourg est favorable aux transmissions grands-parents → petits-enfants, là où ailleurs elles subissent des taux confiscatoires.

La structuration juridique (donations intermédiaires, fiducies spécialisées) doit être envisagée avec prudence, le Bitcoin posant des défis particuliers.

Familles transfrontalières

Une cartographie complète des juridictions est indispensable.

Le recours à des experts fiscaux en successions internationales et cryptomonnaies est essentiel.

Particularités propres au Bitcoin

Les défis de valorisation

- Date de référence : décès ou distribution ?

- Conversion : EUR/BTC

- Portefeuilles multiples : agrégation complexe

Conformité et obligations déclaratives

- Belgique : variations régionales

- France : déclarations détaillées

- Luxembourg : exigences modérées

- Pays-Bas : conformité stricte mais claire

Conclusion : la résidence fiscale comme outil de préservation patrimoniale

Les données démontrent que le choix de résidence peut faire varier la charge fiscale successorale de centaines de milliers à plusieurs millions d’euros.

Principaux constats :

- Luxembourg : choix optimal pour les transmissions complexes multi-générations

- France : meilleure protection conjugale

- Belgique : régime pénalisant hors famille proche

- Pays-Bas : simplicité avec fiscalité modérée

La planification de l’héritage Bitcoin requiert anticipation et engagement durable. La résidence fiscale doit être pensée en parallèle avec les stratégies successorales pour garantir que votre patrimoine numérique profite aux générations futures.

Cette analyse est fournie à titre pédagogique et ne constitue pas un conseil fiscal personnalisé. Consultez toujours des experts qualifiés, au fait des réglementations fiscales et des évolutions en matière de cryptomonnaies.